在选择好的投资项目时,需要综合考虑市场环境、项目基本面、风险收益比、自身资源匹配度等多维度因素,避免盲目跟风或仅凭短期收益冲动决策,以下从核心评估维度、实操分析步骤及避坑要点展开具体说明。

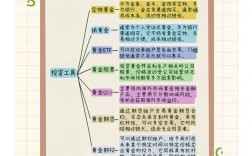

明确投资目标与风险偏好

任何投资决策都需以清晰的自身定位为前提,投资者需首先明确三个核心问题:投资期限(短期套利、中期增值还是长期布局)、收益预期(年化收益率目标、是否接受浮动盈亏)、风险承受能力(本金最大可接受亏损比例、对市场波动的心理承受度),保守型投资者更适合债券、货币基金等低风险产品,而风险偏好较高的投资者可考虑股票、私募股权等权益类资产,但需确保风险与自身财务状况匹配,避免因市场波动影响正常生活。

深度分析项目基本面

项目基本面是判断长期价值的核心,需从“行业前景-企业竞争力-财务健康度”三层逻辑拆解:

行业前景:选择“坡长雪厚”的赛道

行业天花板直接决定项目成长空间,需关注行业规模(如全球/中国市场年复合增长率)、政策导向(是否受国家鼓励或限制,如新能源、人工智能 vs. 教培、房地产调控)、技术变革(是否存在颠覆性创新,如AI对传统行业的替代),新能源行业受益于“双碳”政策,2025年全球市场规模超万亿美元,且渗透率持续提升,属于典型的高增长赛道;而传统制造业若未完成数字化转型,可能面临增长瓶颈。

企业竞争力:寻找“护城河”深厚的标的

在同行业中,需筛选具备核心竞争力的企业,可通过“波特五力模型”分析:行业竞争格局(是否为寡头垄断,如光伏领域的隆基绿能)、供应商/议价能力(对上下游的把控力,如苹果产业链的组装厂商)、替代品威胁(技术壁垒是否容易被突破,如药企的创新药专利),管理团队背景(创始人行业经验、核心团队稳定性)、商业模式(盈利模式是否可持续,如订阅制 vs. 一次性销售)也是关键参考。

财务健康度:用数据验证“造血能力”

财务报表是项目价值的“体检报告”,需重点关注:

- 盈利能力:毛利率(反映产品竞争力,如茅台毛利率超90%)、净利率(剔除成本后的真实盈利)、净资产收益率(ROE,衡量股东回报,巴菲特偏好ROE>15%的企业);

- 现金流:经营性现金流是否为正(避免“纸面富贵”,如部分房企依赖融资输血)、自由现金流(可持续分红或再投资的能力);

- 负债水平:资产负债率(警惕过高负债,如房企通常要求低于70%)、流动比率(短期偿债能力,>1.5较安全)。

投资项目核心评估指标参考表

| 评估维度 | 核心指标 | 健康参考值 |

|---|---|---|

| 行业前景 | 市场规模CAGR、政策支持度 | CAGR>10%,政策鼓励 |

| 企业竞争力 | 市场份额、ROIC、技术专利数量 | 市场前三,ROIC>WACC |

| 财务健康度 | 毛利率、经营性现金流、资产负债率 | 毛利率>行业平均,现金流为正 |

| 估值合理性 | PE/PB、PEG、DCF现金流折现 | PEG<1,低于历史估值分位数 |

评估风险与收益的平衡性

“高收益必然伴随高风险”,但需警惕“风险与收益不匹配”的项目,可通过以下方法量化风险:

- 概率加权收益:估算不同情景下(乐观/中性/悲观)的收益率,结合发生概率计算预期收益(如乐观情景收益30%概率20%,中性情景10%概率60%,亏损5%概率20%,预期收益=30%×20%+10%×60%-5%×20%=8%);

- 回撤控制:了解历史最大回撤(如某股票基金最大回撤30%,需评估自身能否承受),并设置止损线(如亏损达15%自动退出);

- 分散投资:避免“all in”单一项目,可通过跨资产(股票+债券+商品)、跨行业(消费+科技+医药)、跨地域(国内+海外)降低非系统性风险。

动态跟踪与灵活调整

投资不是“一锤子买卖”,需建立跟踪机制:

- 定期复盘:每季度回顾项目进展,对比初期逻辑(如行业需求是否如期增长、企业竞争力是否强化),若基本面发生实质性恶化(如技术被替代、核心客户流失),需果断止损;

- 信号触发:设置关键指标预警线(如营收连续两个季度下滑超10%、负债率突破80%),触及条件时启动重新评估;

- 再平衡:当某类资产占比过高(如股票从目标配置40%涨至60%)时,适当减持锁定收益,买入低配资产,维持组合风险均衡。

避坑要点:警惕常见投资陷阱

- “画饼式”项目:避开仅有概念、缺乏落地能力的标的(如号称“颠覆行业”但无产品或营收的初创公司);

- 过度包装:警惕高估值陷阱(如PE远超行业平均),需结合PEG(PE/净利润增速)判断是否泡沫化;

- 信息不对称:对非公开市场项目(如私募股权),需核实底层资产真实性,避免“资金池”骗局;

- 流动性风险:避免配置过多非标资产(如信托、私募),确保日常资金需求不受影响。

相关问答FAQs

Q1:普通人如何判断一个项目的“护城河”是否稳固?

A:可从四方面入手:一是品牌壁垒(如消费者心智中的首选,如茅台、可口可乐);二是成本优势(如规模化生产或技术专利带来的低成本,如宁德时代的供应链管控);三是网络效应(如用户越多越有价值,如微信、淘宝);四是转换成本(如更换供应商需付出的额外成本,如企业级软件的定制化服务),需观察护城河是否随时间增强(如技术专利持续迭代),而非被竞争对手模仿削弱。

Q2:投资新手适合从哪些类型的项目开始?

A:建议新手从低门槛、透明度高的标准化资产入手,逐步积累经验:

- 公募基金:选择指数基金(如沪深300、中证500)或绩优主动基金(看基金经理历史业绩、回撤控制),通过定投分散风险;

- 国债/地方政府债:无信用风险,适合保值需求;

- 高股息蓝筹股:如银行、能源等板块,分红稳定,波动较小。

待熟悉市场逻辑后,再逐步尝试股票、可转债等进阶品种,避免一开始就参与复杂或高风险项目。