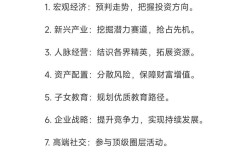

2025年宏观投资背景

在分析具体行业前,必须理解2025年的大环境:

- 供给侧结构性改革深化: 核心是“三去一降一补”(去产能、去库存、去杠杆、降成本、补短板),政策引导资源流向高质量、高科技领域。

- 中美贸易摩擦: 美国对中国加征关税,直接冲击了出口导向型行业,但同时也极大地刺激了“国产替代”和“科技自立”的战略需求。

- 消费升级与下沉并存: 一线城市居民追求品质、健康、体验;三四线城市及农村市场则在品牌消费、耐用消费品方面迎来爆发。

- 金融去杠杆: 资本市场趋紧,资金更青睐于有实际盈利能力和“硬核”技术的企业,而非概念炒作。

基于以上背景,2025年的投资主线非常清晰:科技、消费、高端制造。

2025年最值得投资的五大行业

科技与信息技术 - “硬科技”的黄金时代

这是2025年最耀眼、最受政策支持的赛道,贸易摩擦让所有人都认识到核心技术自主可控的重要性。

-

核心驱动力:

- 国家战略: “中国制造2025”、“互联网+”等国家战略持续推进。

- 贸易摩擦催化: 芯片、操作系统、工业软件等“卡脖子”环节成为投资焦点。

- 5G商用前夜: 5G标准确定,产业链(基站、终端、应用)开始大规模投资建设。

- 人工智能落地: AI从概念走向实际应用,在安防、金融、医疗等领域商业化加速。

-

重点细分领域:

(图片来源网络,侵删)

(图片来源网络,侵删)- 半导体(芯片): 无论是设计、制造还是封测,都成为资本涌入的热土,政府基金、产业资本大力扶持,国产替代逻辑深入人心。

- 5G产业链: 主设备商(如华为)、光模块、天线、射频器件等上游供应商订单饱满,确定性极高。

- 云计算与大数据: 企业上云成为趋势,阿里云、腾讯云等巨头高速增长,带动IDC(数据中心)、服务器等相关产业。

- 人工智能应用: 计算机视觉(人脸识别)、智能语音等领域已诞生一批独角兽公司,并开始与各行业深度融合。

-

投资逻辑: 寻找具备核心技术壁垒、在细分领域占据领先地位、且能与下游应用场景紧密结合的公司,这是典型的“用资金换时间、换技术”的战略投资。

医疗健康 - 银发经济与消费升级的刚需

中国老龄化加速和居民健康意识的提升,使得医疗健康成为穿越经济周期的长牛行业。

-

核心驱动力:

- 人口老龄化: 60岁以上人口占比持续上升,对医疗服务、慢性病管理、康复护理的需求激增。

- 消费升级: 人们不再满足于“看病”,而是追求更高品质的健康管理、医美、牙科等服务。

- 政策支持: “健康中国2030”规划纲要出台,鼓励社会办医、创新药发展。

- 创新药崛起: 国家医保谈判、优先审评审批等政策,极大地激励了国内药企进行创新研发。

-

重点细分领域:

- 创新药与生物科技: PD-1等肿瘤免疫治疗药物成为焦点,一批Biotech(生物科技公司)在港股和A股上市。

- 医疗器械: 高值耗材(如心脏支架、人工关节)、影像设备(如MRI、CT)的国产替代空间巨大。

- 医疗服务: 连锁专科医院(眼科、口腔、妇产)、体检中心、第三方医学检验实验室等商业模式清晰,扩张迅速。

- 养老产业: 社区养老、机构养老、智慧养老等模式开始探索,潜力巨大。

-

投资逻辑: 关注拥有强大研发管线、创新药获批能力、或是在医疗服务领域具备品牌和规模优势的企业,这是一个技术、政策和资本共同驱动的行业。

高端制造与自动化 - “中国制造”的升级之路

随着劳动力成本上升和环保要求趋严,传统制造业必须向自动化、智能化、绿色化转型。

-

核心驱动力:

- 产业升级需求: 为了提升效率、保证产品质量、降低人力成本,工厂“机器换人”成为必然选择。

- 政策扶持: 工业机器人被列为重点发展产业,政府提供补贴和税收优惠。

- 出口竞争力: 自动化设备是高端制造的基石,也是提升“中国制造”全球竞争力的关键。

-

重点细分领域:

- 工业机器人与核心零部件: 本体制造商(如埃斯顿、汇川技术)以及减速器、伺服电机等核心零部件供应商是投资重点。

- 3C自动化设备: 智能手机、消费电子产业链成熟,对自动化设备的需求稳定且巨大。

- 锂电设备: 新能源汽车爆发带动上游动力电池产能扩张,电池生产设备订单饱满。

- 环保设备: “绿水青山就是金山银山”,大气、水、土壤治理相关的技术和设备需求旺盛。

-

投资逻辑: 选择在特定细分领域(如某个工序的自动化设备)具有技术领先优势、客户资源稳定、并且能快速响应市场需求的“隐形冠军”。

新能源与新能源汽车 - 未来的能源革命

在“双碳”目标(碳达峰、碳中和)提出之前,新能源行业已经站上了风口,2025年是新能源汽车产业从政策驱动转向市场驱动的关键一年。

-

核心驱动力:

- 政策强力推动: 补贴政策虽然开始退坡,但双积分政策等长效机制建立,确保了产业链的持续发展。

- 技术进步与成本下降: 动力电池能量密度提升、成本大幅下降,使得新能源汽车的续航和价格越来越有竞争力。

- 巨头入局: 特斯拉入华、传统车企纷纷推出电动化战略,行业格局重塑。

-

重点细分领域:

- 动力电池: 以宁德时代、比亚迪为代表的龙头企业,以及上游的锂、钴、镍等资源公司。

- 电机电控系统: 作为新能源汽车的“心脏”,其性能和可靠性至关重要。

- 充电桩与运营: 随着车辆增多,充电基础设施成为瓶颈,建设和运营市场潜力巨大。

- 锂电设备: 与高端制造中的锂电设备重合,是上游的黄金赛道。

-

投资逻辑: 遵循产业链上下游的逻辑,上游关注资源,中游关注技术和规模效应(电池),下游关注运营效率和用户体验(充电桩),龙头企业强者恒强。

“新零售”与消费升级 - 线上线下的深度融合

电商流量红利见顶,单纯的线上增长模式遇到瓶颈,以数据驱动、体验为核心的“新零售”模式成为品牌增长的新引擎。

-

核心驱动力:

- 流量成本高企: 线上获客成本越来越高,品牌开始回归线下,寻求新的增长点。

- 消费体验升级: 年轻一代消费者更看重购物体验、品牌故事和社交属性。

- 技术赋能: 大数据、AI、物联网等技术,让零售商能更精准地洞察消费者需求,优化供应链。

-

重点细分领域:

- 品牌服饰/化妆品: 拥有强大品牌力、能引领潮流、并成功打通线上线下渠道的公司(如安踏、李宁、完美日记等)。

- 生鲜电商: 盒马鲜生等“店仓一体”的模式,解决了生鲜电商的履约成本和体验痛点。

- 智能家居: IoT技术让家电互联互通,小米、华为等巨头入局,市场空间广阔。

- 宠物经济: “它经济”崛起,宠物食品、医疗、用品等细分市场快速增长。

-

投资逻辑: 寻找那些真正理解消费者、具备强大品牌运营能力、并且成功实现线上线下渠道协同的公司,这是“品牌+渠道+数据”三位一体的竞争。

总结与风险提示

2025年的投资机会是结构性的,而不是全面性的。 资金在从传统、过剩的产业中流出,同时坚定地涌入上述五大“新经济”领域,这些行业共同的特点是:顺应国家战略、技术驱动、拥有广阔的“护城河”和长期成长空间。

风险提示:

- 政策风险: 尤其在医药、教育等领域,政策变化可能对行业