有10万元投资,需要结合自身的风险承受能力、投资目标、投资期限以及市场环境来综合规划,以下从不同投资品类出发,分析各自的优缺点及配置建议,帮助投资者制定合理的资产配置方案。

明确投资前提:风险偏好与目标定位

在具体投资前,首先要明确三个核心问题:一是你能接受多大程度的亏损?投资期限是1年内、3-5年还是更长?二是你的投资目标是什么?是追求稳健增值,还是博取高收益?三是你对投资产品的熟悉程度如何?是否了解不同资产的风险特征?保守型投资者可能更适合存款、国债等低风险产品,而激进型投资者可适当配置股票、基金等权益类资产。

低风险稳健型配置(适合保守型投资者)

若风险承受能力较低,追求本金安全且收益稳定,可重点配置以下产品:

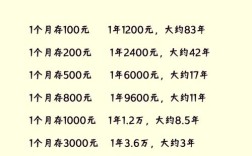

- 银行存款与国债:10万元可分拆为3万元存1年期定期存款(利率约1.5%-1.8%),5万元购买3年期国债(利率约2.5%-2.8%),2万元存为活期或货币基金(流动性好,收益约2%),此类产品几乎无风险,适合作为应急资金或长期保本配置。

- 货币基金与银行理财:剩余2万元可投入货币基金(如余额宝、零钱通,七日年化收益约2%)或R1级银行理财(预期收益3%-3.5%),兼顾流动性与收益性,适合短期资金周转。

低风险配置参考表: | 产品类型 | 金额(万元) | 预期年化收益 | 风险等级 | 特点 | |----------------|--------------|--------------|----------|--------------------| | 1年期定期存款 | 3 | 1.5%-1.8% | 低 | 流动性适中,保本 | | 3年期国债 | 5 | 2.5%-2.8% | 低 | 免税,长期锁定收益 | | 货币基金/银行理财 | 2 | 2%-3.5% | 低 | 流动性好,灵活支取 | | 合计 | 10 | 约2.2%-2.8% | 低 | 整体稳健,波动极小 |

中风险平衡型配置(适合稳健型投资者)

若追求“攻守兼备”,在控制风险的同时博取更高收益,可采取“固收+权益”的组合:

- 债券基金与固收+产品:配置4-6万元于纯债基金(如中短债基金,年化收益3%-4%)或“固收+”基金(债券打底+股票增强,年化收益4%-6%),这类产品波动小于股票基金,适合作为资产“压舱石”。

- 指数基金与主动管理基金:配置3-4万元于宽基指数基金(如沪深300、中证500ETF,长期年化收益8%-10%)或优质主动基金(如消费、医药赛道基金),通过长期持有分享经济增长红利。

- 黄金ETF或实物黄金:配置1-2万元于黄金ETF(如华安黄金ETF)或实物黄金(如金条),对冲通胀及市场系统性风险,黄金长期具有保值属性。

中风险配置参考表: | 产品类型 | 金额(万元) | 预期年化收益 | 风险等级 | 特点 | |------------------|--------------|--------------|----------|--------------------| | 纯债基金/固收+ | 5 | 3%-6% | 中低 | 波动较小,收益稳健 | | 指数基金/主动基金 | 3 | 8%-15% | 中高 | 长期收益高,需承受波动 | | 黄金ETF/实物黄金 | 2 | 4%-8%(黄金) | 中 | 抗通胀,避险属性 | | 合计 | 10 | 约5%-8% | 中 | 平衡风险与收益 |

高风险进取型配置(适合激进型投资者)

若风险承受能力强,追求高收益且能接受短期大幅波动,可提高权益类资产比例:

- 股票与行业主题基金:配置6-7万元于个股(如行业龙头股、高成长科技股)或行业主题基金(如新能源、人工智能、半导体等),需关注公司基本面及行业景气度,适合有一定研究能力的投资者。

- 股票型基金与QDII基金:配置2-3万元于股票型基金(如偏股混合基金)或QDII基金(如纳斯达克100指数基金),分散单一市场风险,布局全球优质资产。

- 可转债或REITs:配置1万元于可转债基金或REITs(不动产投资信托基金),前者兼具债性和股性,后者提供稳定分红,适合增强组合弹性。

高风险配置参考表: | 产品类型 | 金额(万元) | 预期年化收益 | 风险等级 | 特点 | |----------------|--------------|--------------|----------|--------------------| | 个股/行业主题基金 | 6 | 15%-30%+ | 高 | 收益潜力大,波动剧烈 | | 股票型/QDII基金 | 3 | 10%-20% | 高 | 分散风险,长期增值 | | 可转债/REITs | 1 | 5%-12% | 中高 | 进可攻退可守 | | 合计 | 10 | 约12%-25% | 高 | 高风险高收益,需严格止损 |

投资注意事项

- 分散投资:单一资产风险较高,建议将资金分配至不同品类、不同行业,降低集中度风险。

- 长期持有:权益类资产短期波动较大,但长期来看(3-5年以上)大概率获得正收益,避免追涨杀跌。

- 动态调整:根据市场变化及个人情况,每半年或一年审视并调整资产配置比例,例如牛市可逐步止盈锁定收益,熊市可逢低布局优质资产。

- 学习提升:投资前需了解产品特性,可通过阅读书籍、关注专业资讯等方式提升认知,避免盲目跟风。

相关问答FAQs

Q1:10万元投资,如何平衡收益与流动性?

A:流动性管理需根据个人需求分层规划,建议预留10%-20%(即1-2万元)作为应急资金,投入货币基金或活期理财,确保随时支取;其余资金根据投资期限选择产品,如1年内使用的资金可配置短期理财,3年以上不用的资金可配置债券基金、指数基金等,通过拉长投资周期获取更高收益。

Q2:如果市场下跌,10万元投资应该如何应对?

A:市场下跌时,首先要保持冷静,避免恐慌性抛售,若配置比例合理(如中风险组合),短期波动无需过度担忧;若权益类资产仓位过高,可考虑分批减仓,保留部分资金等待市场企稳;对于长期持有的优质资产(如指数基金),可逢低补仓,降低平均成本,检查资产配置是否合理,若风险过高,可逐步向稳健型产品调整,控制整体回撤。